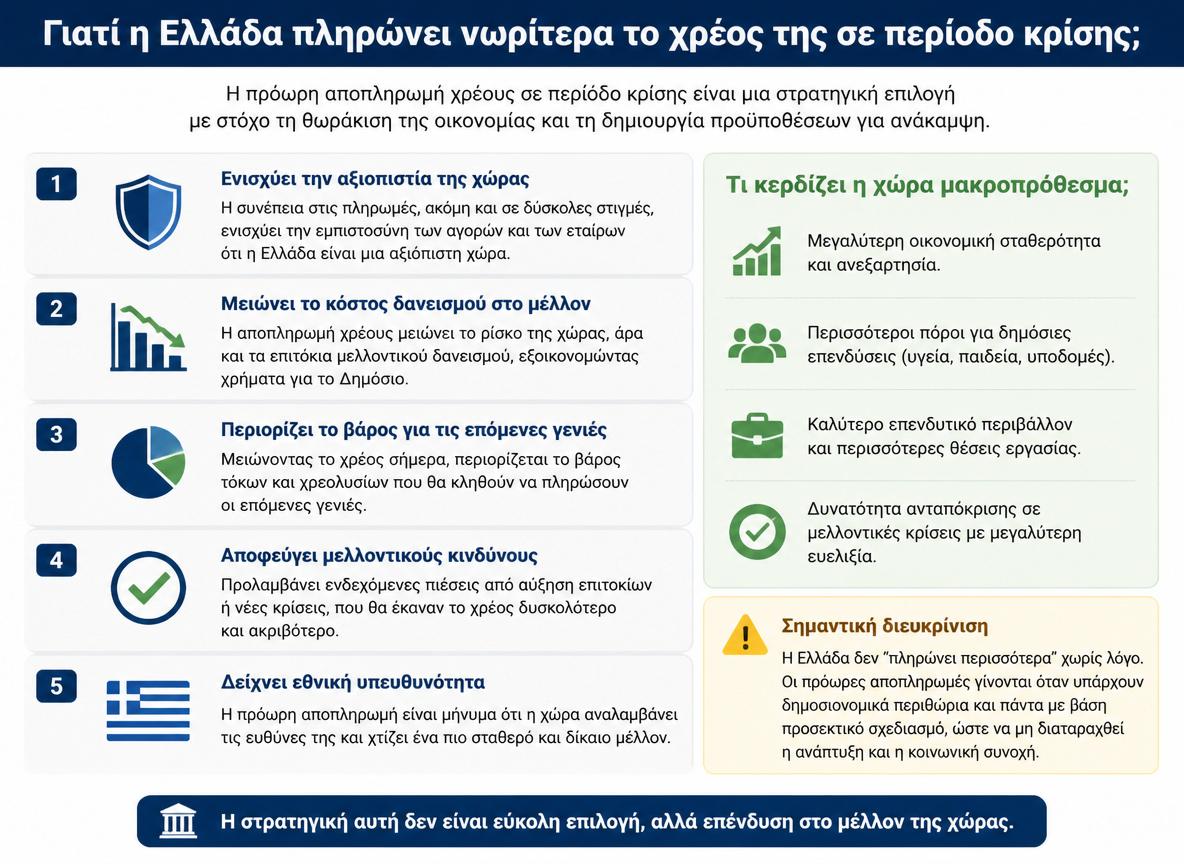

Η Ελλάδα τα τελευταία χρόνια κάνει κάτι που, με την πρώτη ματιά, μοιάζει αντιφατικό: προχωρά σε πρόωρη αποπληρωμή μνημονιακού χρέους, παρότι γύρω μας το περιβάλλον παραμένει ασταθές (ενέργεια, γεωπολιτική ένταση, ακρίβεια). Για αρκετούς πολίτες αυτό ακούγεται σαν το γνωστό «γιατί να πληρώνουμε τώρα, ενώ έχουμε άλλες ανάγκες;». Στην πράξη όμως, η επιλογή αυτή έχει μια πολύ συγκεκριμένη λογική: μειώνει το κόστος τόκων, βελτιώνει την εικόνα της χώρας στις αγορές και «στρώνει» καλύτερα τις μεγάλες πληρωμές που έρχονται τα επόμενα χρόνια.

Γιατί να αποπληρώνεις νωρίτερα ένα “φθηνό” χρέος;

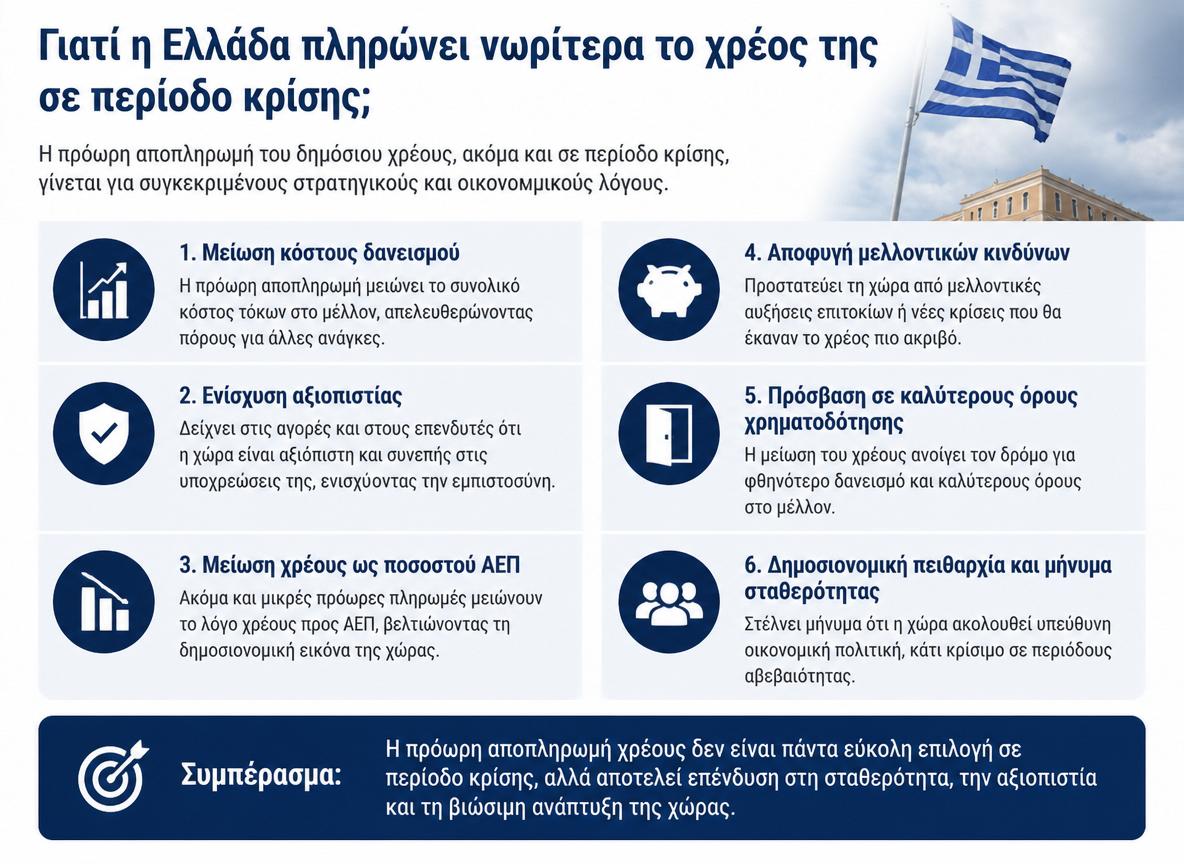

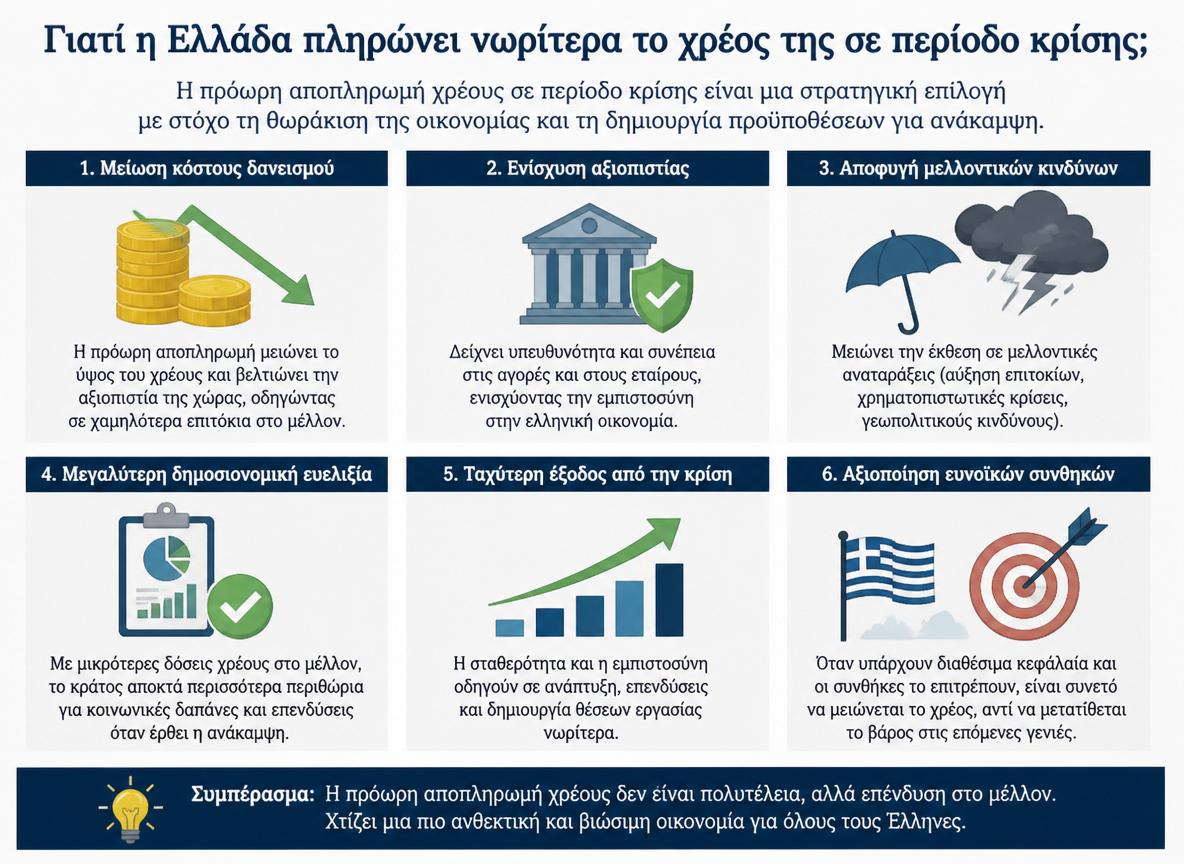

Ένα από τα βασικά ερωτήματα είναι το εξής: αφού μέρος του μνημονιακού χρέους θεωρείται χαμηλότοκο, γιατί να βιαστείς να το κλείσεις; Η απάντηση δεν είναι μία. Πρώτον, ακόμα και το «φθηνό» χρέος έχει τόκους — και όταν μιλάμε για δισεκατομμύρια, οι τόκοι γίνονται πολύ πραγματικά χρήματα. Δεύτερον, η πρόωρη αποπληρωμή λειτουργεί σαν μήνυμα αξιοπιστίας: δείχνει ότι η χώρα δεν περιμένει «τελευταία στιγμή», αλλά διαχειρίζεται ενεργά τις υποχρεώσεις της.

Το άμεσο όφελος: λιγότεροι τόκοι, περισσότερος χώρος

Μέχρι σήμερα έχουν αποπληρωθεί πρόωρα περίπου 26,5 δισ. ευρώ από μνημονιακά δάνεια (όπως του ΔΝΤ και του πρώτου μνημονίου – GLF), με εκτιμώμενη εξοικονόμηση γύρω στα 800 εκατ. ευρώ σε τόκους. Για να το κάνουμε πιο καθημερινό: είναι σαν να κλείνεις νωρίτερα ένα δάνειο που «τρέχει», ώστε να μη συνεχίσεις να πληρώνεις τόκους για χρόνια, ακόμα κι αν το επιτόκιο δεν είναι τεράστιο.

Επιπλέον, έχει ειπωθεί και κάτι πολύ απτό: από κάθε 1 δισ. ευρώ πρόωρης αποπληρωμής, το κέρδος μπορεί να είναι περίπου 30 εκατ. ευρώ τον χρόνο. Αυτά δεν λύνουν από μόνα τους όλα τα προβλήματα, αλλά δημιουργούν δημοσιονομικό χώρο σε βάθος χρόνου.

Ο μεγάλος στόχος: το χρέος ως ποσοστό του ΑΕΠ

Στην οικονομία δεν μετράει μόνο το «πόσα χρωστάς», αλλά και το «σε σχέση με τι». Γι’ αυτό όλοι κοιτάνε το χρέος ως ποσοστό του ΑΕΠ. Όσο πιο χαμηλό είναι, τόσο πιο «ασφαλής» φαίνεται μια χώρα στα μάτια των αγορών και των οίκων αξιολόγησης.

Εδώ μπαίνει και ένας στρατηγικός στόχος: η Ελλάδα να ρίξει το χρέος της κάτω από της Ιταλίας και στη συνέχεια κάτω από το 120% έως το 2029. Αυτά τα νούμερα έχουν σημασία γιατί επηρεάζουν άμεσα το πώς μας αντιμετωπίζουν όσοι δανείζουν — και τελικά το πόσο ακριβά δανείζεται το κράτος, άρα και η οικονομία συνολικά.

Γιατί “πληρώνουμε το τίμημα” όταν οι αγορές νευριάζουν;

Υπάρχει μια πραγματικότητα που την είδαμε πολλές φορές την τελευταία δεκαετία: όταν στις αγορές ομολόγων υπάρχει αναστάτωση, οι επενδυτές γίνονται πιο επιφυλακτικοί. Σε τέτοιες στιγμές, χώρες με υψηλό χρέος συχνά βλέπουν τις αποδόσεις των ομολόγων τους να ανεβαίνουν πιο εύκολα. Όχι επειδή κινδυνεύουν άμεσα να «σκάσουν», αλλά επειδή θεωρούνται πιο ευάλωτες.

Άρα, η μείωση του χρέους λειτουργεί και σαν «ασφάλεια» για δύσκολες περιόδους: στόχος είναι σε ένα κύμα διεθνούς ανησυχίας, η Ελλάδα να μην πληρώνει δυσανάλογα ακριβό επιτόκιο μόνο και μόνο λόγω του ιστορικού της.

Οι αναβαθμίσεις και το “μαξιλάρι” αξιοπιστίας

Οι επόμενες αναβαθμίσεις της χώρας (μέχρι και επίπεδα όπως η βαθμίδα Α) δεν είναι απλώς «γόητρο». Είναι εργαλείο. Όσο καλύτερη θεωρείται η πιστοληπτική ικανότητα, τόσο πιο πιθανό είναι οι αποδόσεις να παραμένουν χαμηλότερες ακόμα και σε δύσκολες φάσεις.

Με απλά λόγια, η χώρα προσπαθεί να χτίσει ένα μαξιλάρι αξιοπιστίας: να μη χρειάζεται κάθε φορά να αποδεικνύει από την αρχή ότι «είναι εντάξει», αλλά να έχει ήδη κερδίσει μια πιο σταθερή θέση.

Η παρεξήγηση με τα ταμειακά διαθέσιμα

Ένα σημείο που συχνά μπερδεύει τον κόσμο είναι το θέμα των ταμειακών διαθεσίμων. Πολλοί φαντάζονται ένα τεράστιο ποσό «σε μετρητά» που απλώς κάθεται σε έναν λογαριασμό και το ξοδεύουμε για αποπληρωμές. Στην πραγματικότητα, μέρος αυτών των διαθεσίμων σχετίζεται με δυνατότητες χρηματοδότησης και μηχανισμούς κάλυψης αναγκών του Δημοσίου, με επιτόκια που κινούνται περίπου από 2,75% έως 3,75% (ανάλογα με την περίοδο).

Και εδώ υπάρχει ένα κρίσιμο πρακτικό δεδομένο: ακόμα και με τις προγραμματισμένες πρόωρες αποπληρωμές (π.χ. 7 δισ. ευρώ στο δάνειο GLF και 3 δισ. ευρώ προς EFSF), εκτιμάται ότι τα διαθέσιμα δεν θα πέσουν κάτω από τα 30 δισ. ευρώ μέχρι το τέλος του έτους. Δηλαδή, η κίνηση γίνεται με στόχο να μην αδειάσει το «ρεζερβουάρ» της χώρας.

Η “κρυφή” λογική: εξομάλυνση μεγάλων πληρωμών μετά το 2032

Υπάρχει και ένας ακόμα λόγος που δεν ακούγεται τόσο συχνά στην καθημερινή συζήτηση: η εξομάλυνση πληρωμών. Με βάση το χρονοδιάγραμμα λήξεων, από το 2023 έως το 2038 υπάρχουν συνολικές υποχρεώσεις περίπου 75 δισ. ευρώ, με πολύ «βαριά» χρόνια μετά το 2032. Ενδεικτικά, μόνο το 2033 προβλέπονται πληρωμές γύρω στα 17 δισ. ευρώ, ενώ ακολουθούν χρονιές με 11, 15, 10, 13, 11 δισ. ευρώ.

Αυτό μοιάζει με ένα νοικοκυριό που ξέρει ότι σε 6-7 χρόνια θα πέσουν μαζί πολλές μεγάλες δόσεις. Αν μπορεί, ξεκινά να μειώνει νωρίτερα το βάρος, ώστε να μην έρθει μια περίοδος που θα είναι «όλα μαζί» και θα πιεστεί υπερβολικά.

Τι σημαίνει “επίσημος τομέας” και γιατί έχει σημασία

Οι μεγάλες αυτές υποχρεώσεις αφορούν κυρίως χρέη προς τον λεγόμενο επίσημο τομέα: ευρωπαϊκούς οργανισμούς και σχήματα χρηματοδότησης των προγραμμάτων διάσωσης. Εκεί εντάσσονται δάνεια όπως το διμερές των χωρών της Ευρωζώνης (περίπου 52,9 δισ. ευρώ), τα περίπου 90 δισ. ευρώ από το EFSF, αλλά και οι υποχρεώσεις από τον ESM.

Το να «μαζεύεις» νωρίτερα τέτοια κομμάτια χρέους βοηθά να διαμορφώσεις ένα πιο ήρεμο προφίλ πληρωμών, κάτι που οι αγορές διαβάζουν θετικά.

Τι κρατάμε ως πολίτες από όλη αυτή την ιστορία

Το βασικό takeaway είναι ότι η πρόωρη αποπληρωμή χρέους δεν είναι επικοινωνιακό κόλπο ούτε αυτόματη λύση για τα προβλήματα της καθημερινότητας. Είναι όμως μια κίνηση που:

- μειώνει τόκους (άρα μελλοντικές επιβαρύνσεις),

- στηρίζει την αξιοπιστία της χώρας,

- βοηθά να έρθουν καλύτερες αναβαθμίσεις,

- περιορίζει το ρίσκο να «χτυπήσουμε τοίχο» σε δύσκολες χρονιές με πολλές λήξεις μαζί.

Και ίσως το πιο σημαντικό: σε έναν κόσμο όπου οι κρίσεις έρχονται συχνά απροειδοποίητα, η οικονομική πολιτική που χτίζει αντοχή δεν φαίνεται πάντα θεαματική — αλλά μπορεί να αποδειχθεί καθοριστική όταν πραγματικά χρειαστεί.

Αλήθεια, τα γνωρίζατε όλα αυτά για την πρόωρη αποπληρωμή μνημονιακού χρέους; Θεωρείτει ότι καλά κάνουμε;

Αν σας φάνηκε χρήσιμο το άρθρο, μπορείτε να το μοιραστείτε με κάποιον που ενδιαφέρεται για την οικονομία και, αν θέλετε, να ρίξετε μια ματιά και στα υπόλοιπα σχετικά κείμενα του site.