Ριμπά (Τόκος) και η Καταδίκη του στο Ισλάμ

Η έννοια του ριμπά, που στα αραβικά σημαίνει «αύξηση», αποτελεί την πιο καταδικασμένη μορφή οικονομικής πράξης στο Ισλάμ. Η κατανόηση του ριμπά είναι κλειδί για την κατανόηση του πώς οι μουσουλμάνοι πρέπει να διαχειρίζονται τα χρήματα τους σύμφωνα με τις ισλαμικές αρχές.

Τι είναι το Ριμπά;

Το ριμπά αναφέρεται σε κάθε μορφή αύξησης ή τόκου που προκύπτει από δάνειο ή οικονομική συναλλαγή με βάση τον χρόνο. Το Κοράνι δεν απλώς αποθαρρύνει το ριμπά, αλλά το καταδικάζει με σφοδρότητα.

Καταδίκη στο Κοράνι

Στη Σούρα Αλ-Μπακάρα (2 : 275-279), ο Θεός δηλώνει ότι όσοι ασχολούνται με το ριμπά βρίσκονται σε πόλεμο με τον ίδιο και τον αγγελιοφόρο Του. Αυτή η καταδίκη είναι από τις πιο σοβαρές που αναφέρονται στο Ισλάμ.

Δύο Τύποι Ριμπά

- Riba al-nasia : Είναι ο πιο γνωστός τύπος και αναφέρεται στην επιβολή επιπλέον ποσού πάνω σε ένα δάνειο απλώς λόγω της παρέλευσης του χρόνου. Δηλαδή, όταν κάποιος δανείζει χρήματα και ζητάει περισσότερα χρήματα πίσω από το αρχικό ποσό, μόνο και μόνο επειδή πέρασε χρόνος.

- Riba al-fadl : Είναι πιο λεπτός και αφορά σε άνισες ανταλλαγές του ίδιου εμπορεύματος, όπως η ανταλλαγή 10 γραμμαρίων χρυσού με 12 γραμμάρια χρυσού επί τόπου. Αυτού του είδους οι άνισες ανταλλαγές απαγορεύονται αυστηρά.

Η Σοβαρότητα της Πράξης

Ένα Χαντίθ από το Σαχίχ Μουσλίμ αναφέρει ότι ο Προφήτης καταράστηκε κάθε άτομο που εμπλέκεται σε συναλλαγή ριμπά, συμπεριλαμβανομένου :

- Αυτού που χρεώνει το ριμπά

- Αυτού που το πληρώνει

- Του γραφέα που καταγράφει το συμβόλαιο

- Και των δύο μαρτύρων που το υπογράφουν

Όλοι θεωρούνται εξίσου ένοχοι, γεγονός που δείχνει τη σοβαρότητα της απαγόρευσης.

Η Οικονομική και Κοινωνική Επιρροή

Η απαγόρευση του ριμπά δεν είναι απλώς μια θρησκευτική ή πολιτιστική προτίμηση, αλλά η αρχιτεκτονική βάση ενός ολόκληρου παράλληλου οικονομικού συστήματος. Αυτό το σύστημα έχει οδηγήσει στη δημιουργία ισλαμικών τραπεζών και χρηματοοικονομικών προϊόντων σε όλο τον κόσμο, από το Λονδίνο και την Κουάλα Λουμπούρ μέχρι τα χρηματοδοτικά προγράμματα κατοικίας που αποφεύγουν αυστηρά οποιοδήποτε ποσοστό τόκου.

Πρακτική Εφαρμογή και Προϊόντα

Η απαγόρευση του ριμπά έχει επιφέρει την ανάπτυξη πολλών καινοτόμων χρηματοοικονομικών προϊόντων που συμμορφώνονται με το Ισλάμ, όπως :

- Murabaha : Μια μορφή πώλησης με κέρδος που αντικαθιστά το συμβατικό δάνειο με τόκο.

- Musharaka και Mudaraba : Συνεργατικές επιχειρηματικές μορφές που βασίζονται στην κατανομή κινδύνου και κέρδους χωρίς εγγυημένες αποδόσεις.

- Ijarah : Μίσθωση με δυνατότητα μεταβίβασης ιδιοκτησίας στο τέλος της περιόδου μίσθωσης.

Αυτές οι μέθοδοι αποσκοπούν να απομακρύνουν την απόδοση που προκύπτει απλώς από το χρόνο και να την αντικαταστήσουν με πραγματικό επιχειρηματικό κίνδυνο και ανταμοιβή.

Η Εντολή και Ορισμοί της Ζακάτ

Η Ζακάτ είναι ένας από τους πέντε πυλώνες του Ισλάμ και αποτελεί μια υποχρεωτική θρησκευτική πρακτική. Δεν είναι απλώς μια φιλανθρωπική πράξη που γίνεται κατά βούληση, αλλά ένα νομικά ορισμένο δικαίωμα που οι φτωχοί έχουν επί του πλούτου των πλουσίων.

Ορισμός και Βασικές Αρχές της Ζακάτ

Η Ζακάτ υπολογίζεται ετησίως και αντιστοιχεί στο 2,5% της συνολικής αξίας σε χρυσό, ασήμι, μετρητά ή εμπορεύματα που υπερβαίνουν ένα κατώτατο όριο, γνωστό ως nisab, και έχουν παραμείνει σταθερά για έναν πλήρη σεληνιακό χρόνο, το λεγόμενο haul.

Το Nisab

Το όριο nisab καθορίζεται είτε ως 85 γραμμάρια χρυσού είτε ως 595 γραμμάρια ασημιού. Υπάρχει διαφωνία μεταξύ των μελετητών σχετικά με το ποιο μέτρο πρέπει να χρησιμοποιείται, γεγονός που υποδηλώνει την ανάγκη για προσωπική ή θεολογική καθοδήγηση.

Οι Δικαιούχοι της Ζακάτ

Το Κοράνι, στη Σούρα Ατ-Ταουμπά (9 : 60), προσδιορίζει οκτώ κατηγορίες ανθρώπων που δικαιούνται να λάβουν τη Ζακάτ :

- Οι φτωχοί (φτωχοί που δεν έχουν πόρους)

- Οι υπερχρεωμένοι

- Οι ταξιδιώτες που έχουν μείνει χωρίς χρήματα

- Όσοι εργάζονται για τη συλλογή και διανομή της Ζακάτ

- Άλλες κατηγορίες που περιλαμβάνονται στο κορανικό κείμενο

Σοβαρές Επιπτώσεις της Μη Καταβολής

Η μη εκπλήρωση της υποχρέωσης της Ζακάτ έχει σημαντικές συνέπειες σύμφωνα με τα Χαντίθ. Ένα Χαντίθ περιγράφει την περιουσία κάποιου που αρνείται να δώσει τη Ζακάτ ως ένα φίδι που τυλίγεται γύρω από το λαιμό του την ημέρα της κρίσης και τον δαγκώνει, υπογραμμίζοντας τη σοβαρότητα της παράβασης.

Η Ζακάτ ως Μηχανισμός Αναδιανομής Πλούτου

Η Ζακάτ λειτουργεί ως ένας δομημένος μηχανισμός κοινωνικής και οικονομικής αναδιανομής, ενσωματωμένος άμεσα στη θρησκεία και ενεργοποιούμενος κάθε χρόνο. Στόχος της είναι η μείωση των κοινωνικών ανισοτήτων και η υποστήριξη των πιο ευάλωτων κοινωνικών ομάδων μέσω της υποχρεωτικής μεταφοράς πόρων.

Διαφορές και Σημαντικές Πτυχές

- Η Ζακάτ δεν είναι φιλανθρωπία με τη συμβατική έννοια, αλλά μια θρησκευτική υποχρέωση.

- Υπολογίζεται μόνο για περιουσία που υπερβαίνει το κατώτατο όριο και που έχει διατηρηθεί για ένα σεληνιακό έτος.

- Η τήρηση της Ζακάτ είναι δείγμα πίστης και κοινωνικής δικαιοσύνης.

Η Απαγόρευση του Γκαράρ (Αβεβαιότητα) και οι Επιπτώσεις της

Στο ισλαμικό χρηματοοικονομικό δίκαιο, ο όρος γκαράρ αναφέρεται στην υπερβολική αβεβαιότητα ή ασάφεια σε μια συναλλαγή. Η απαγόρευση του γκαράρ είναι θεμελιώδης, καθώς αποσκοπεί στην αποτροπή συναλλαγών όπου βασικά στοιχεία του συμβολαίου είναι άγνωστα ή αβέβαια κατά τη στιγμή της σύναψης της συμφωνίας. Ο Προφήτης Μωάμεθ απαγόρευσε ρητά την πώληση με γκαράρ, όπως π.χ. το εμπόριο ψαριών που κολυμπούν ακόμα στη θάλασσα ή φρούτων που δεν έχει αποδειχθεί αν θα ωριμάσουν.

Τι είναι το Γκαράρ;

Ουσιαστικά, το γκαράρ αφορά συναλλαγές όπου το αντικείμενο, η τιμή, η ποσότητα ή οι όροι παράδοσης δεν είναι σαφώς καθορισμένοι ή είναι αβέβαιοι, γεγονός που μπορεί να οδηγήσει σε διαφωνίες ή αδικίες μεταξύ των συμβαλλομένων. Το ισλαμικό δίκαιο απαιτεί :

- Σαφήνεια στην τιμή

- Καθορισμένο αντικείμενο της συναλλαγής

- Ξεκάθαρους όρους παράδοσης

- Γνώση και συμφωνία όλων των βασικών στοιχείων της σύμβασης

Μικρή αβεβαιότητα επιτρέπεται καθώς η ζωή έχει κάποιες αμφιβολίες, αλλά η σημαντική αβεβαιότητα που μπορεί να προκαλέσει διαφωνίες ακυρώνει τη συναλλαγή.

Πρακτικές Επιπτώσεις του Γκαράρ στη Σύγχρονη Οικονομία

Η απαγόρευση του γκαράρ έχει σημαντικές επιπτώσεις σε σύγχρονες χρηματοοικονομικές πρακτικές, όπως :

- Συμβόλαια Ασφάλισης : Τα συμβόλαια όπου καταβάλλονται ασφάλιστρα με πιθανότητα να μην υπάρξει αποζημίωση θεωρούνται γεμάτα γκαράρ, καθώς το αποτέλεσμα είναι αβέβαιο και εξαρτάται από γεγονότα εκτός ελέγχου των μερών.

- Παράγωγα και Συμβόλαια Μελλοντικής Εκπλήρωσης : Συχνά περιέχουν στοιχεία αβεβαιότητας που θεωρούνται γκαράρ και είναι απαγορευμένα από τους περισσότερους ισλαμικούς μελετητές.

- Εναλλακτικά Συστήματα : Η απαγόρευση αυτή έχει οδηγήσει στη δημιουργία εναλλακτικών χρηματοοικονομικών προϊόντων που αποφεύγουν την υπερβολική αβεβαιότητα, όπως το ισλαμικό τακαφούλ (συνεργατική ασφάλιση) που βασίζεται στην κοινή συνεισφορά και αλληλοβοήθεια, αντί σε παραδοσιακά ασφαλιστήρια.

Η απαγόρευση του γκαράρ αποτελεί, επομένως, ένα θεμέλιο του ισλαμικού οικονομικού συστήματος που προστατεύει τα μέρη από αθέμιτες και αβέβαιες συναλλαγές, προωθώντας τη δικαιοσύνη, τη διαφάνεια και την οικονομική σταθερότητα.

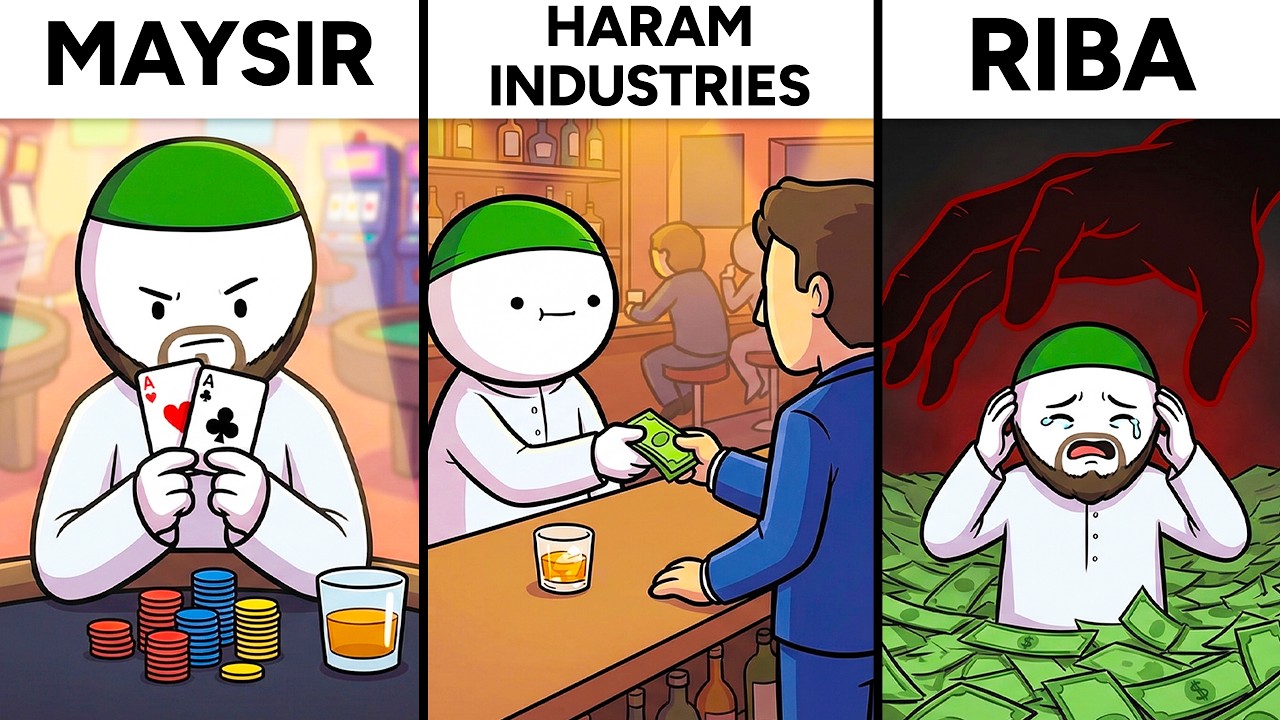

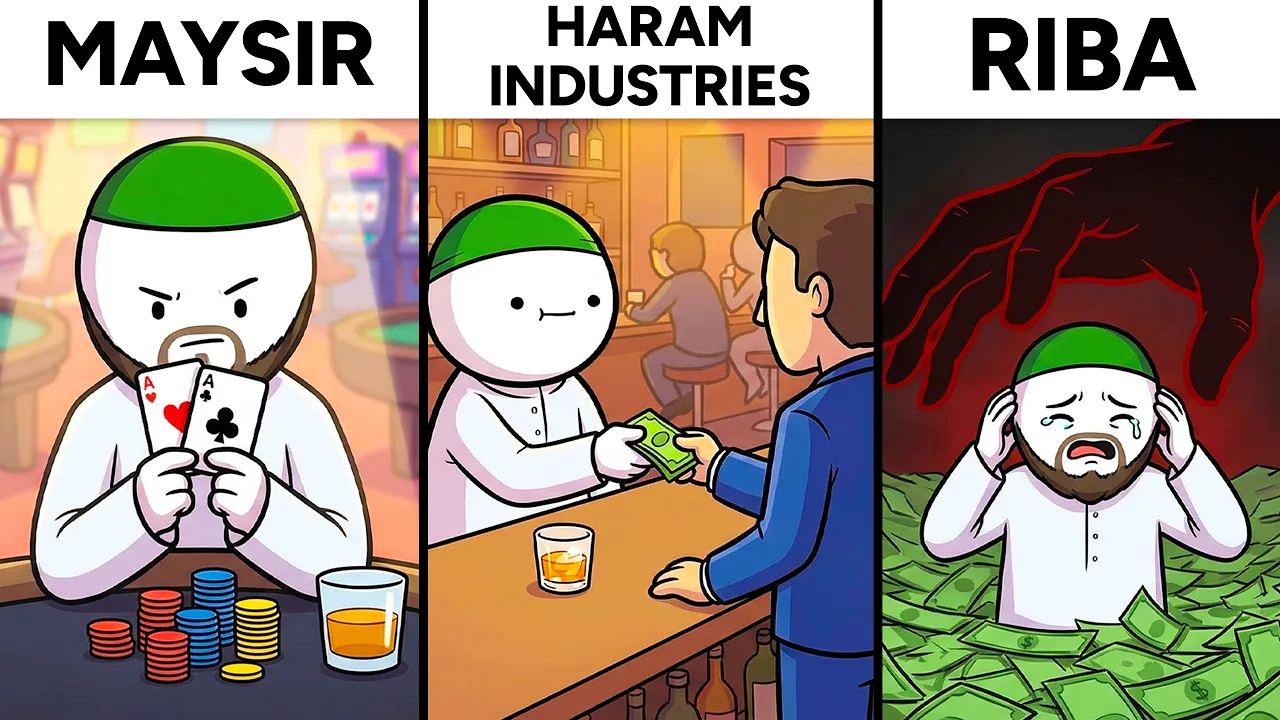

Η Απαγόρευση του Μαϊσίρ (Τζόγος) και οι Σύγχρονες Προκλήσεις

Μαϊσίρ σημαίνει τζόγος και καταδικάζεται αυστηρά στο Ισλάμ, καθώς θεωρείται εργασία του Σατανά, μαζί με το αλκοόλ, όπως αναφέρεται στο Σούρα Αλ-Μαϊντάχ (στίχος 90). Η απαγόρευση αυτή στοχεύει στην αποφυγή συναλλαγών όπου το κέρδος ενός μέρους προέρχεται αποκλειστικά από την απώλεια του άλλου, χωρίς παραγωγική προσπάθεια ή δίκαιη κατανομή κινδύνου.

Βασικά Χαρακτηριστικά του Μαϊσίρ

- Ο τζόγος βασίζεται στον τυχαίο παράγοντα και όχι στην παραγωγική εργασία.

- Περιλαμβάνει στοιχήματα και παιχνίδια τύχης όπου το κέρδος προέρχεται από την απώλεια των άλλων.

- Δημιουργεί κοινωνικά προβλήματα όπως έχθρα, μίσος και απόσπαση από τη μνήμη του Θεού.

Σύγχρονες Προκλήσεις και Συζητήσεις

Σήμερα, η απαγόρευση του μαϊσίρ αντιμετωπίζει προκλήσεις με την ανάπτυξη νέων χρηματοοικονομικών προϊόντων και αγορών, όπως :

- Υψηλά κερδοσκοπικό trading : Ορισμένοι μελετητές θεωρούν το day trading και συγκεκριμένες μορφές κρυπτονομισμάτων ως μορφές μαϊσίρ, καθώς δεν βασίζονται σε παραγωγική επένδυση αλλά σε στοιχηματισμό στην κίνηση τιμών.

- Διαφωνίες μεταξύ μελετητών : Υπάρχει έντονη και ανοιχτή συζήτηση για το αν ορισμένες μορφές κερδοσκοπίας είναι επιτρεπτές ή όχι, γεγονός που καθιστά το θέμα υπό συνεχή εξέταση και όχι οριστικό.

Η απαγόρευση του μαϊσίρ, λοιπόν, αποτελεί μια ηθική και κοινωνική αρχή με σοβαρές επιπτώσεις στην οικονομική συμπεριφορά και τη διαχείριση του πλούτου στον ισλαμικό κόσμο, ενώ οι σύγχρονες εξελίξεις προκαλούν τοποθετήσεις και νέες ερμηνείες.

Κανονισμοί για Χαράλ και Χαράμ Επιχειρήσεις

Το Ισλάμ δεν ρυθμίζει μόνο τον τρόπο διαχείρισης των χρημάτων, αλλά και την πηγή από την οποία προέρχονται αυτά τα χρήματα. Οι μουσουλμάνοι απαγορεύεται να συμμετέχουν, να επενδύουν ή να χρηματοδοτούν επιχειρήσεις των οποίων η κύρια δραστηριότητα είναι χαράμ (απαγορευμένη).

Κατηγορίες Χαράμ Επιχειρήσεων

Οι επιχειρήσεις που θεωρούνται κατ’ αρχήν χαράμ περιλαμβάνουν :

- Παραγωγή και διανομή αλκοόλ

- Προϊόντα χοιρινού κρέατος

- Πορνογραφία

- Παραγωγή και πώληση συμβατικών όπλων για επιθετική χρήση

- Τζόγος και τυχερά παιχνίδια

- Χρηματοοικονομικές υπηρεσίες που βασίζονται σε τόκο (ριμπά)

Η απόκτηση εισοδήματος από αυτές τις πηγές θεωρείται αμαρτία, ανεξάρτητα από το πώς θα δαπανηθούν τα χρήματα.

Διαχείριση σε Μικτές Επιχειρήσεις

Σε περιπτώσεις όπου μια εταιρεία ασχολείται κυρίως με χαράλ δραστηριότητες αλλά έχει μικρό ποσοστό χαράμ δραστηριοτήτων, εφαρμόζονται ειδικά κριτήρια και πρακτικές :

- Φιλτράρισμα Εσόδων : Οργανισμοί όπως η AAOIFI και ο Δείκτης Ισλαμικής Αγοράς Dow Jones εφαρμόζουν ποσοστιαία όρια στα έσοδα από χαράμ δραστηριότητες.

- Πρακτική Καθαρισμού (Purification) : Οι μελετητές συστήνουν να δωρίζεται το αναλογικό ποσοστό των εσόδων που προέρχεται από χαράμ πηγές σε φιλανθρωπίες, ώστε να “καθαρίζεται” το εισόδημα.

Βασική Αρχή

Η βασική αρχή που διέπει αυτούς τους κανονισμούς είναι ότι η οικονομική ζωή του μουσουλμάνου δεν πρέπει να στηρίζει ή να ενισχύει δραστηριότητες που το Ισλάμ θεωρεί καταστροφικές ή απαγορευμένες. Αυτό εξασφαλίζει πως τα χρήματα κερδίζονται και διαχειρίζονται με τρόπο που σέβεται τις θρησκευτικές αξίες και προάγει την ηθική οικονομία.

Τα Σύνθετα Χρηματοοικονομικά Προϊόντα στο Ισλαμικό Χρηματοπιστωτικό Σύστημα (Μουραμπάχα, Μουσαράκα, Μουνταράμπα)

Στο ισλαμικό χρηματοπιστωτικό σύστημα, η απαγόρευση του ριμπά (το επιτόκιο) έχει οδηγήσει στη δημιουργία σύνθετων χρηματοοικονομικών προϊόντων που σέβονται τις αρχές της Σαρία, αποφεύγοντας έτσι την παραδοσιακή μορφή δανεισμού με τόκο. Τρία από τα πιο σημαντικά προϊόντα που χρησιμοποιούνται είναι η Μουραμπάχα, η Μουσαράκα και η Μουνταράμπα, τα οποία αποτελούν θεμελιώδη στοιχεία της ισλαμικής τραπεζικής πρακτικής.

Μουραμπάχα (Murabaha)

Η Μουραμπάχα είναι το πιο διαδεδομένο συμβόλαιο στο παγκόσμιο ισλαμικό τραπεζικό σύστημα και δημιουργήθηκε ως εναλλακτική λύση στην απαγόρευση του ριμπά. Στη Μουραμπάχα, αντί να δανείζει η τράπεζα χρήματα με τόκο, αγοράζει η ίδια το περιουσιακό στοιχείο (π.χ. σπίτι ή αυτοκίνητο) και στη συνέχεια το πωλεί στον πελάτη με προκαθορισμένο κέρδος.

Ο πελάτης πληρώνει το συμφωνημένο ποσό σε δόσεις, με το κέρδος της τράπεζας να είναι σταθερό και γνωστό από την αρχή. Η ιδιοκτησία του περιουσιακού στοιχείου μεταβιβάζεται δύο φορές : αρχικά από τον πωλητή στην τράπεζα και κατόπιν από την τράπεζα στον πελάτη. Αυτή η διαδικασία διασφαλίζει ότι η τράπεζα κερδίζει από μια πραγματική εμπορική συναλλαγή και όχι απλώς από την παροχή χρημάτων με τόκο.

Ωστόσο, υπάρχει διαφωνία σε ορισμένους κύκλους ισλαμικών μελετητών, όπως ορισμένοι Δεομπαντί, οι οποίοι θεωρούν ότι η Μουραμπάχα είναι ουσιαστικά ένα δάνειο με επιτόκιο που έχει «ντυθεί» με νομική μορφή πώλησης. Οι υποστηρικτές της τονίζουν ότι η νομική δομή είναι ουσιαστικά διαφορετική και ότι υπάρχουν συγκεκριμένα πρότυπα (όπως το πρότυπο 2 του AAOIFI) που ρυθμίζουν την εκτέλεσή της για να παραμείνει συμβατή με την Σαρία.

Μουσαράκα (Musharaka)

Η Μουσαράκα είναι μια μορφή κοινοπραξίας όπου όλοι οι εταίροι συνεισφέρουν κεφάλαιο και μοιράζονται τόσο τα κέρδη όσο και τις ζημίες αναλογικά με το ποσοστό συμμετοχής τους. Κανένας εταίρος δεν λαμβάνει εγγυημένη απόδοση, και αν η επιχείρηση έχει ζημίες, όλοι τις επωμίζονται από κοινού.

Αυτή η μορφή συνεργασίας θεωρείται από πολλούς μελετητές ως η πιο αγνή έκφραση των αρχών της ισλαμικής χρηματοδότησης, επειδή βασίζεται στην αληθινή κατανομή του οικονομικού ρίσκου και όχι σε εγγυημένες αποδόσεις.

Μουνταράμπα (Mudaraba)

Η Μουνταράμπα διαφοροποιείται ως προς τον τρόπο κατανομής ρόλων και ευθυνών. Σε αυτή τη δομή, ένας εταίρος, ο rabb al-mal, παρέχει όλο το κεφάλαιο, ενώ ο άλλος, ο mudarib, προσφέρει την εργασία και την εξειδίκευση.

Τα κέρδη κατανέμονται σύμφωνα με ένα προκαθορισμένο ποσοστό που συμφωνείται εκ των προτέρων. Σε περίπτωση οικονομικής ζημίας, μόνο ο πάροχος του κεφαλαίου υφίσταται την απώλεια, ενώ ο εργαζόμενος εταίρος χάνει μόνο τον χρόνο και την προσπάθειά του.

Ιστορικά, αυτή η δομή έχει μεγάλη σημασία, καθώς σύμφωνα με ιστορικές μαρτυρίες, ο Προφήτης Μωάμεθ λειτούργησε ως mudarib, διαχειριζόμενος το εμπόριο για την Καντίτζα πριν από το γάμο τους.

Σύνοψη και Σημασία

Τα προϊόντα Μουραμπάχα, Μουσαράκα και Μουνταράμπα έχουν ως κοινό στόχο την αποφυγή του ριμπά και την αντικατάστασή του με αληθινές εμπορικές συναλλαγές και δίκαιη κατανομή ρίσκου. Η Μουραμπάχα προσφέρει μια απλή λύση με σταθερό κέρδος, ενώ οι Μουσαράκα και Μουνταράμπα προάγουν την οικονομική συνεργασία και τη διαμοιρασμένη ευθύνη.

Η Μισθώση (Ιτζάρα) και ο Ρόλος της στο Ισλαμικό Δανεισμό

Η Ιτζάρα, που σημαίνει “μίσθωση”, αποτελεί ένα από τα βασικά χρηματοοικονομικά εργαλεία του ισλαμικού τραπεζικού συστήματος και προσφέρει μια πρακτική εναλλακτική λύση στους παραδοσιακούς τόκους δανεισμού. Είναι ιδιαίτερα διαδεδομένη στη χρηματοδότηση ακινήτων, εξοπλισμού και άλλων μεγάλων επενδύσεων.

Λειτουργία της Ιτζάρα

Στο πλαίσιο της Ιτζάρα, ο χρηματοδότης, συνήθως μια ισλαμική τράπεζα, αγοράζει το περιουσιακό στοιχείο και το εκμισθώνει στον πελάτη για μια συμφωνημένη χρονική περίοδο με προκαθορισμένο μίσθωμα.

Κατά τη διάρκεια της μίσθωσης, ο πελάτης χρησιμοποιεί το περιουσιακό στοιχείο και καταβάλλει μίσθωμα, χωρίς όμως να έχει ακόμη την κυριότητα. Η ιδιοκτησία παραμένει στον χρηματοδότη, που αναλαμβάνει και τους κινδύνους που σχετίζονται με το περιουσιακό στοιχείο, όπως φθορές ή καταστροφή που δεν οφείλονται στον μισθωτή.

Ιτζάρα και Μεταβίβαση Ιδιοκτησίας

Στο τέλος της περιόδου μίσθωσης, μπορεί να υπάρξει μεταβίβαση της ιδιοκτησίας στον πελάτη μέσω ενός ξεχωριστού συμβολαίου, είτε ως δωρεά, είτε ως ονομαστική πώληση. Αυτή η διαδικασία ονομάζεται “Ιτζάρα ουά Ικτίνα” (leasing που καταλήγει σε ιδιοκτησία).

Η κρίσιμη νομική διαφορά από ένα συμβατικό στεγαστικό δάνειο έγκειται στην ανάληψη του κινδύνου ιδιοκτησίας από τον χρηματοδότη κατά τη διάρκεια της μίσθωσης, κάτι που δεν ισχύει στην παραδοσιακή τραπεζική όπου ο δανειολήπτης φέρει σχεδόν όλους τους κινδύνους.

Εφαρμογές και Παραδείγματα

Η Ιτζάρα χρησιμοποιείται ευρέως στη χρηματοδότηση αεροσκαφών, ακίνητης περιουσίας και εξοπλισμού σε χώρες του Συμβουλίου Συνεργασίας του Κόλπου, καθώς και σε αγορές όπως το Ηνωμένο Βασίλειο, όπου τράπεζες όπως η Al Rayan Bank προσφέρουν σχέδια αγοράς κατοικίας συμβατά με τη Σαρία.

Η ευρεία αποδοχή της Ιτζάρα αποδεικνύει την πρακτικότητα και τη συμβατότητά της με τις ισλαμικές χρηματοοικονομικές αρχές.

Πλεονεκτήματα της Ιτζάρα

- Αποφυγή ριμπά μέσω της επίτευξης κέρδους από πραγματική εμπορική συναλλαγή μίσθωσης.

- Μεταφορά του κινδύνου ιδιοκτησίας στον χρηματοδότη κατά τη διάρκεια της μίσθωσης.

- Ευελιξία στη μεταβίβαση της ιδιοκτησίας στο τέλος της περιόδου μίσθωσης.

- Συμβατότητα με τις αρχές της Σαρία και αποδοχή σε διεθνές επίπεδο.

Τα Σουκούκ ως Ισλαμικά Χρηματοοικονομικά Εργαλεία

Τα Σουκούκ είναι ισλαμικά χρηματοοικονομικά εργαλεία που συχνά περιγράφονται ως ισλαμικά ομόλογα, αλλά αυτή η περιγραφή κρύβει μια θεμελιώδη διαφορά από τα συμβατικά ομόλογα. Ενώ τα συμβατικά ομόλογα είναι καθαρό χρέος με πληρωμές τόκων, τα Σουκούκ βασίζονται στην ιδιοκτησία πραγματικών περιουσιακών στοιχείων και την κατανομή των εσόδων που παράγουν αυτά τα περιουσιακά στοιχεία.

Δομή και Λειτουργία των Σουκούκ

Οι κάτοχοι Σουκούκ δεν δανείζουν απλά χρήματα, αλλά αποκτούν αναλογικό μερίδιο σε ένα πραγματικό, υλικό περιουσιακό στοιχείο, όπως δρόμοι διοδίων, κτίρια ή στόλους αεροσκαφών.

Τα έσοδα που προκύπτουν από τη χρήση ή εκμετάλλευση αυτών των περιουσιακών στοιχείων, όπως ενοίκια ή μισθώματα, διανέμονται στους κατόχους ως απόδοση της επένδυσής τους.

Για να είναι συμβατά με τη Σαρία, τα περιουσιακά στοιχεία πρέπει να είναι πραγματικά, υπαρκτά και να προέρχονται από επιτρεπτές (halal) δραστηριότητες.

Ανάπτυξη της Αγοράς των Σουκούκ

Η παγκόσμια αγορά Σουκούκ έχει αναπτυχθεί σημαντικά, αποτελώντας ένα από τα πιο σημαντικά τμήματα των διεθνών κεφαλαιαγορών, με εκδόσεις που φτάνουν σε εκατοντάδες δισεκατομμύρια δολάρια. Η Μαλαισία κατέχει σταθερά την πρώτη θέση ως η μεγαλύτερη αγορά Σουκούκ παγκοσμίως.

Προκλήσεις και Συζητήσεις

Το 2008, ο Sheikh Muhammad Taqi Usmani, τότε πρόεδρος του Διοικητικού Συμβουλίου Σαρία του AAOIFI, προκάλεσε διεθνή αίσθηση δηλώνοντας ότι η πλειονότητα των εκδοθέντων Σουκούκ εκείνη την εποχή δεν πληρούσε τα αυστηρά πρότυπα συμμόρφωσης με τη Σαρία, καθώς ήταν δομημένα με τρόπο που εγγυόταν την επιστροφή κεφαλαίου, αναπαράγοντας έτσι τη λειτουργία των συμβατικών ομολόγων.

Η αγορά ανταποκρίθηκε με αναθεωρημένα πρότυπα, αλλά η συζήτηση για το τι ακριβώς απαιτεί μια αυθεντική δομή Σουκούκ συνεχίζεται.

Σύνοψη

Τα Σουκούκ αποτελούν μια καινοτόμο μορφή χρηματοδότησης που συνδυάζει τη διαχείριση πραγματικών περιουσιακών στοιχείων με τις αρχές της ισλαμικής χρηματοδότησης. Παρά τις προκλήσεις και τις συζητήσεις σχετικά με την αυθεντικότητα της δομής τους, η αγορά τους αναπτύσσεται συνεχώς και παίζει σημαντικό ρόλο στην παγκόσμια χρηματοοικονομική σκηνή.