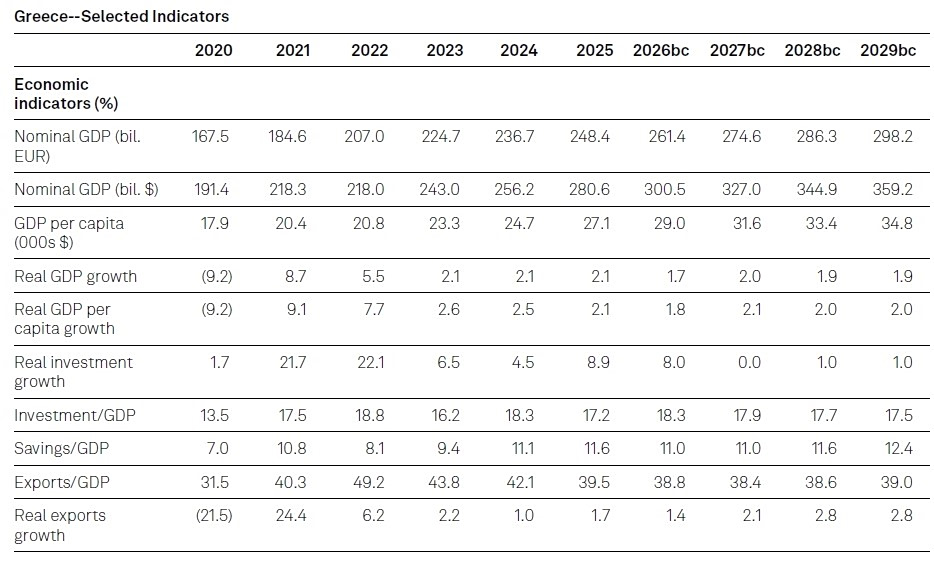

Συνέχεια της αναπτυξιακής τροχιάς, αλλά με πιο μετριοπαθείς ρυθμούς, βλέπει για την ελληνική οικονομία ο οίκος Standard & Poor’s σε νέα ανάλυσή του για την Ελλάδα, η οποία ακολούθησε της επιβεβαίωσης της αξιολόγησης στις 24 Απριλίου 2026 (η αξιολόγηση δεν συνοδεύτηκε από αντίστοιχη ανάλυση). Σύμφωνα με τον οίκο, ένα ισχυρό επενδυτικό pipeline αναμένεται να μετριάσει εν μέρει την επιβράδυνση του ΑΕΠ που προκαλεί η σύγκρουση στη Μέση Ανατολή. Η Standard & Poor’s προβλέπει ότι η πραγματική ανάπτυξη θα διαμορφωθεί στο 1,7% φέτος, έναντι 2,1% που καταγράφηκε τα έτη 2023, 2024 και 2025.

Σύμφωνα με τον οίκο, ένα ισχυρό επενδυτικό pipeline αναμένεται να μετριάσει εν μέρει την επιβράδυνση του ΑΕΠ που προκαλεί η σύγκρουση στη Μέση Ανατολή. Η Standard & Poor’s προβλέπει ότι η πραγματική ανάπτυξη θα διαμορφωθεί στο 1,7% φέτος, έναντι 2,1% που καταγράφηκε τα έτη 2023, 2024 και 2025.

Επίμονες ανισορροπίες στο ισοζύγιο πληρωμών

Όπως επισημαίνει ο οίκος, μετά από μια περίοδο σχετικά χαμηλών ελλειμμάτων την περίοδο 2015-2019, το έλλειμμα τρεχουσών συναλλαγών επιδεινώθηκε σημαντικά το 2020 και έκτοτε παραμένει σε υψηλά επίπεδα, με μέσο όρο 7,6% του ΑΕΠ την περίοδο 2020-2024. Η εξέλιξη αυτή αποδίδεται εν μέρει στην ανάκαμψη της οικονομικής δραστηριότητας, της εμπιστοσύνης και των εισαγωγών που συνδέονται με το Ταμείο Ανάκαμψης (RRF), αλλά και στη διαχρονική εξάρτηση της χώρας από εισαγόμενα αγαθά, ιδίως υδρογονάνθρακες, καθώς και στη χαμηλή ανταγωνιστικότητα του εξωτερικού τομέα.

Η Standard & Poor’s εκτιμά ότι η πρόσφατη τάση βελτίωσης θα αναστραφεί, με το έλλειμμα να διευρύνεται στο 7,3% του ΑΕΠ φέτος, από 5,7% το 2025. Ωστόσο, από το 2027 και μετά, καθώς θα ολοκληρώνεται σταδιακά το RRF και θα εξομαλύνονται οι τιμές ενέργειας, το έλλειμμα αναμένεται να αποκλιμακωθεί εκ νέου, φθάνοντας στο 5,1% του ΑΕΠ έως το 2029.

Αδύναμη εξωτερική θέση και αυξημένες χρηματοδοτικές ανάγκες

Ο οίκος τονίζει ότι η εξωτερική θέση της Ελλάδας παραμένει συγκριτικά αδύναμη. Το 2024, η καθαρή εξωτερική οφειλή των κατοίκων διαμορφώθηκε στα 273 δισ. δολάρια, ποσό που αντιστοιχεί στο 214% των εισπράξεων από το ισοζύγιο τρεχουσών συναλλαγών. Εάν εξαιρεθούν τα περιουσιακά στοιχεία του μη χρηματοπιστωτικού τομέα, τα οποία θεωρούνται λιγότερο ρευστά, το ποσό αυτό αυξάνεται στα 318 δισ. δολάρια, ή στο 249% των σχετικών εισπράξεων.

Παρότι η καθαρή εξωτερική θέση έχει παρουσιάσει βελτίωση τα τελευταία χρόνια και αναμένεται να συνεχίσει την ίδια πορεία, τα επίπεδα παραμένουν σημαντικά υψηλότερα σε σύγκριση με άλλες χώρες. Σε συνδυασμό με το υψηλό έλλειμμα τρεχουσών συναλλαγών, αυτό συνεπάγεται αυξημένες και διαρκείς ανάγκες εξωτερικής χρηματοδότησης, καθιστώντας τη χώρα ευάλωτη στις συνθήκες των διεθνών αγορών.

Περιορισμένοι κίνδυνοι και βελτιωμένα θεμελιώδη στις τράπεζες

Σε ό,τι αφορά το τραπεζικό σύστημα, η Standard & Poor’s εκτιμά ότι οι κίνδυνοι παραμένουν ελεγχόμενοι, παρά την άνοδο των τιμών ενέργειας. Η οικονομική ανάπτυξη, η ενίσχυση του ιδιωτικού τομέα και η μείωση των μη εξυπηρετούμενων δανείων στηρίζουν την κερδοφορία των τραπεζών και τη μείωση των κινδύνων στα χαρτοφυλάκια δανείων.

Παράλληλα, καταγράφεται βελτίωση στην κεφαλαιακή επάρκεια και στα επιχειρηματικά μοντέλα των τραπεζών, γεγονός που έχει οδηγήσει σε θετικές αναθεωρήσεις των προοπτικών για αρκετά ελληνικά πιστωτικά ιδρύματα. Αν και οι κίνδυνοι παραμένουν υψηλότεροι σε σύγκριση με ορισμένες άλλες χώρες, ο λόγος εταιρικού χρέους προς ΑΕΠ έχει μειωθεί σημαντικά, ενώ τόσο τα νοικοκυριά όσο και οι επιχειρήσεις έχουν ενισχύσει τους ισολογισμούς τους.

Τέλος, η Standard & Poor’s υπογραμμίζει ότι οι συνεχιζόμενες βελτιώσεις στο θεσμικό και κανονιστικό πλαίσιο, όπως ο εκσυγχρονισμός του πλαισίου αφερεγγυότητας και η λειτουργία ηλεκτρονικού μητρώου ενεχύρων, συμβάλλουν στην αποτελεσματικότερη διαχείριση και ανάκτηση απαιτήσεων, ενισχύοντας τη συνολική σταθερότητα του τραπεζικού συστήματος.

Πηγή: ot.gr